Miejmy nadzieję seria wpisów mająca przekonać, za Prezesem z blogu prezesa, do włączenia samodzielnego myślenia.

Występuje: Michał Szafrański, NBP, GUS

Pierwsze i najważniejsze pytanie, na które musisz sobie odpowiedzieć, to “Dlaczego chcę kupić mieszkanie?”

Bo mieszkanie jest dobrą inwestycją. Ceny nieruchomości w dużym okresie rosną i będę mógł je ewentualnie sprzedać.

Tomek jest młody, ma wiele potencjalnych możliwości, ale w mojej opinii nie ma żadnych istotnych powodów przemawiających za tym, aby zakupił mieszkanie finansując je kredytem i wiążąc sobie na szyi pętlę.

Tomek będzie miał elastyczność, która pozwoli mu relatywnie szybko opuścić aktualnie wynajmowane mieszkanie – zarówno wtedy, gdy mu się ono znudzi, jak i gdy będzie miał bardziej istotne powody.

Będzie także mógł elastycznie dostosowywać opłaty za mieszkanie do swoich chwilowych potrzeb i możliwości.

Michał Szafrański

Pan Michał przekonuje, że w wielu przypadkach wynajmowanie mieszkania może być bardziej korzystne finansowo niż jego zakup na kredyt hipoteczny, szczególnie dla młodych osób na początku swojej kariery zawodowej. Autor przedstawia kilka argumentów przemawiających za wynajmem mieszkania:

- Elastyczność: Wynajem daje osobom możliwość szybkiego opuszczenia mieszkania, gdy zmienią się ich potrzeby lub sytuacja zawodowa. Mogą także dostosowywać opłaty za mieszkanie do swoich chwilowych potrzeb i możliwości finansowych.

- Brak długoterminowych zobowiązań: Kupno mieszkania na kredyt hipoteczny wiąże się z długoterminowymi zobowiązaniami i dużymi kosztami w postaci odsetek i innych opłat. Wynajem nie wymaga tak długoterminowych zobowiązań.

- Inwestycje: Osoby wynajmujące mieszkanie mogą inwestować swoje oszczędności w inne formy inwestycji, co może przynieść większe zyski niż inwestowanie w nieruchomość na własność.

- Brak ryzyka utraty mieszkania: W przypadku problemów finansowych lub utraty pracy, wynajmujący nie ryzykują utraty swojego mieszkania w procesie licytacji, co może się zdarzyć w przypadku niespłacania kredytu hipotecznego.

- Poznawanie własnych preferencji: Wynajmując mieszkanie, osoba może lepiej poznać swoje preferencje i potrzeby mieszkaniowe, co pomoże jej w przyszłości dokładniej określić, jakie mieszkanie jest dla niej odpowiednie.

Autor podkreśla, że zakup mieszkania może być korzystny w pewnych okolicznościach, ale nie zawsze jest najlepszym rozwiązaniem, szczególnie dla młodych osób, które dopiero zaczynają swoją karierę zawodową. Decyzja o zakupie mieszkania powinna być starannie przemyślana, biorąc pod uwagę indywidualne okoliczności i cele finansowe.

Przed przeczytaniem tego zastanawiałem się nad kupnem mieszkania. Pan Szafrański przekonał mnie do tego że to zły pomysł. Wtedy nie wiedziałem że nie ma żadnych kwalifikacji żeby wypowiadać się w tym temacie. Nie wziął pod uwagę wielu rzeczy. Nigdy nie został wyrzucony z mieszkania w okresie kiedy musiał być bardzo skupiony. Nikt nigdy nie podniósł mu czynszu o 35% (tak wiem to nie legalne).

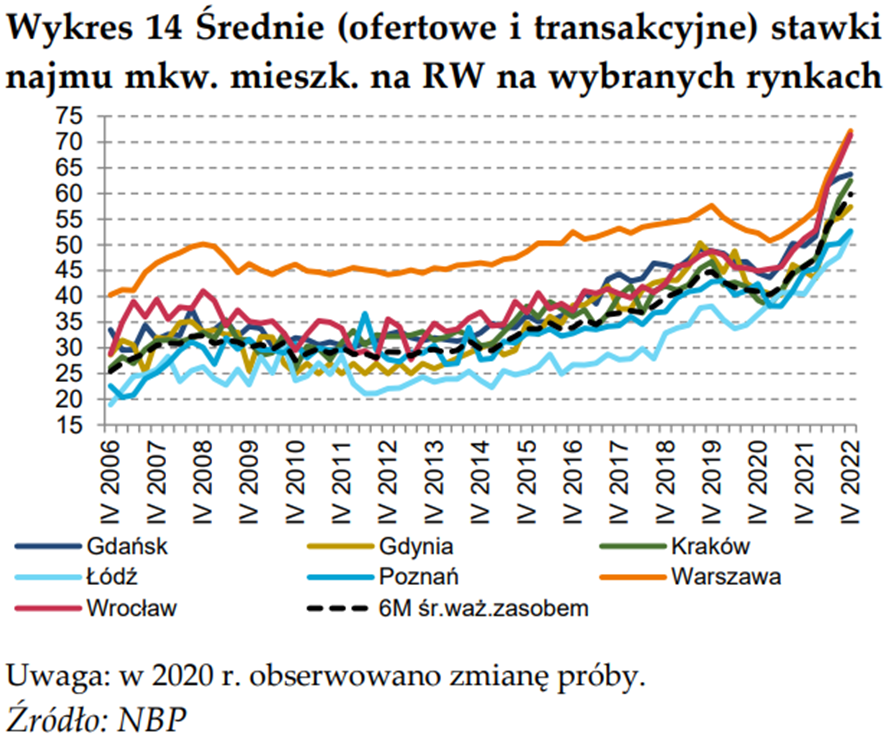

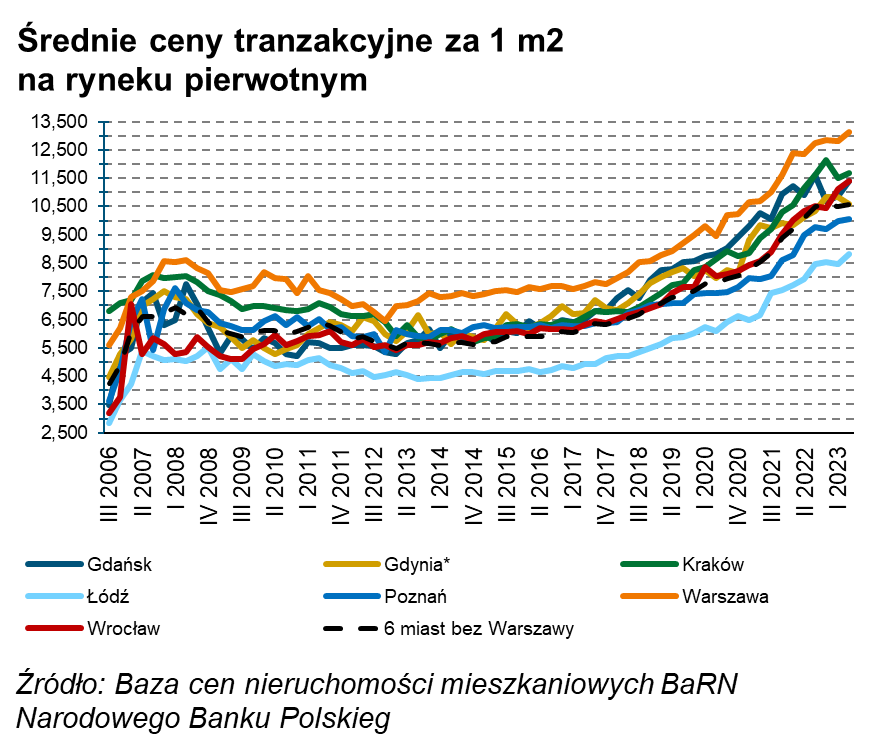

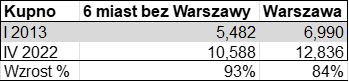

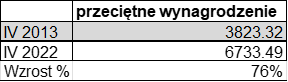

Mieszkanie zawsze można sprzedać. Poniżej kilka wykresów i tabel.

Na podstawie powyższych wykresów:

Przeciętne wynagrodzenie na postawie Komunikatów w sprawie przeciętnego wynagrodzenia Prezesa Głównego Urzędu Statystycznego

Teoretyczna sytuacja. Kredyt bez wkładu w 2013 na 70 metrowe mieszkanie w średnim mieście to było 383,740 zł, rata pewnie z 2500 na 20 lat. Wynajem takiego mieszkania to pewnie było z 1900. Tak dane w ogóle nie szczegółowe i ogólne. Nic się nie zgadza wiem.

A teraz patrzcie. Po 10 latach niech nawet rata urosła by do 3500 (uwierzcie mi nie możliwe, ale powiedzmy). Wynajem w tym czasie to… 4200.

Fajną Pan Szafrański dał wam radę co? W rzeczywistości te liczby były by jeszcze straszniejsze. Strzelam że 2000 do 4000 na korzyść kupienia w 2013. Brak mi środków (czas i pieniądze) żeby szczegółowo wam to opisać jak robił to autor cytowanego wcześniej wpisu. Nie wiem czy był to plan jego dalszego dumpowania cen, czy dał się ponieść modzie wtedy panujące. Na pewno wiem że nie było warto go słuchać.

Każdą decyzję musimy podjąć sami w życiu i nie kierować się mądrościami internetowych guru. Nie winie tu Szafrańskiego a siebie że byłem takim ignorantem. Gdyby Tomek zapytał miejscowego autorytetu może nie dostał by tak ładnej odpowiedzi z wodotryskami ale ten powiedział my mu kilka zdań a odpowiedz Tomek musiał by znaleźć sam. Ostatecznie nie wiemy nic o innych osobach i czym się kierują. Nie znamy przyszłości i nie wiemy co będzie. Może kiedyś pokuszę się o analizę bloga JOP, jakie doświadczenie posiadał jego autor, w jaką branżę wszedł, kiedy i jakie mogły być tego powody. Ale raczej nie. Musiał bym wszystko udowadniać i pewnie kopać się z koniem. A po co mi to? Ja swoją lekcję już wyniosłem. Jak będziecie kiedyś chcieli to wam opowiem, gdzieś na mieście. Życzę wam otwartej głowy.

Ciężka praca takie pisanie. Nie chce mi się wszystkich myśli przelewać w tekst. Jak macie jakieś pytania chętnie odpowiem i uzupełnię. W moim przypadku żałuję że nie kupiłem wtedy tego mieszkania a dopiero 9 lat później. Artykuł z JOP przekonał mnie, nie zostawiając miejsca na wątpliwości czy będzie to dobry wybór.

Nie słuchajcie guru z Internetu. xD

PS1. Myślę że w polskim Internecie mogli tak pisać za zachodnimi publikacjami.

Dodaj komentarz